新卒社会人

新卒社会人

どんなクレジットカードがいいのか分からないし、、、

クレジットカードのこと考えるのめんどくさい、、、

クレジットカードとか、お金が絡む事って、難しい事多いし「考えるのめんどくさい!」ですよね。

しかし!

Hikaru

Hikaru

こうしている毎日毎日、ポイントをGET出来る貴重なチャンスを失っています。

特に新卒社会人になって、お金が貯まると思いきや、全然貯蓄出来なくて驚いている人も多いはず。

クレジットカードは上手に使いこなすと、年間で数万円レベルの収入をもたらすのでぜひこの機会にクレジットカードの発行を考えてみてください。

この記事を読むと

Hikaru

「これを持っておけば間違いないだろう!」というクレジットカードを厳選しました。

ぜひクレジットカードを使いこなしてお財布に余裕のある生活を手に入れて下さい!

先にネタバレしてしまうと、おすすめのクレジットカード情報は以下の通りです!

| 年会費 | 年会費 (2年目以降) |

基本還元率 | 入会特典 | 国際ブランド | 電子マネー | ETC会費 | 付帯保険 | 発行スピード | ポイント名 | |

楽天カード 楽天カード |

永年無料 | 永年無料 | 1%~3% 100円/1pt (※条件あり) |

8,000ポイント (※条件あり) |

VISA JCB MasterCard American Express |

楽天Edy | 550円 (税込) |

海外旅行傷害保険 最高2,000万円 |

最短1週間 | 楽天ポイント |

楽天ゴールドカード 楽天ゴールドカード |

2,200円 (税込) |

2,200円 (税込) |

1%〜4% 100円/1pt (※条件あり) |

空港ラウンジサービス トラベルデスクサービス |

VISA JCB MasterCard |

楽天Edy | 永年無料 | 海外旅行傷害保険 最高2,000万円 |

最短1週間 | 楽天ポイント |

三井住友カード(NL) 三井住友カード(NL) |

永年無料 | 永年無料 | 0.5%〜5% 200円/1pt (※条件あり) |

最大5,000相当ポイント (※条件あり) |

VISA MasterCard |

Google Pay Apple Pay iD WAON PiTaPa |

無料 | 海外旅行傷害保険 最高2,000万円 |

最短5分 | Vポイント |

エポスカード |

永年無料 | 永年無料 | 0.5% 200円/1pt |

2,000ポイント | VISA | 楽天Edy Google Pay Apple Pay au Pay etc… |

無料 | 海外旅行傷害保険 最高500万円 |

最短即日発行 (※店頭受取のみ) |

エポスポイント |

自己紹介

【自己紹介】

✅初心者でも分かるSEO/デザイン/Webマーケティングの情報発信🎁

✅猫様に関するキャットケアスペシャリスト目線の有益情報やお得情報を発信🥳ポートフォリオサイト/お仕事依頼はこちら

👉https://t.co/ASiABnR0pdゆあさん(@yunc24291)のブログはこちら

👉https://t.co/y81czBP162 pic.twitter.com/CcTnEmG4CL— Hikaru‖一部上場企業Web担当🐾 (@hikarupets) February 12, 2021

大学院卒⇒一部上場企業のメーカー⇒スキルが身に付かないクソ職場でどん底⇒自分でスキルを習得⇒副業で稼げるように⇒スキルを活かせる職場へ⇒20代で1000万円の貯蓄をGET

Hikaru

目次

クレジットカード会社を選ぶ3つの基準

クレジットカードはたくさん種類があって「結局どれを選べばいいの?」と迷ってしまいますよね。

しかし選ぶ基準さえわかっていれば、あなたに合うクレジットカードを選べます。

以下のポイントでクレジットカードを選びましょう。

- 年会費が無料

- 還元率が高い

- 国際ブランド

それぞれのメリットをあわせてご紹介していきます。

1. 年会費が無料

Hikaru

収入が高くない新卒社会人にとっては、持つだけでお金がかかるカードは維持が大変ですよね。

年会費がかかるクレジットカードの大きな違いは、特典や優待があるかどうかです。

カードをとりあえず持っておきたいという人にとっては「年会費はかかるけど、使うほどお得になるカード」は、あまり恩恵を受けられません。

カードを普段から使うようになるまでは、年会費無料のクレジットカード一択です。

※「初年度無料」と書かれていても、2年目から会費がかかるクレジットカードがあります。クレジットカードの申し込みの際は、かならずチェックしましょう。

2. 還元率が高い

Hikaru

還元率とは、クレジットカードで支払いしたときに返ってくるポイントの割合のことです。

クレジットカードの一般的な還元率は0.5%〜1.0%です。

なので、なるべく還元率の高い、還元率1%のクレジットカードを選びましょう。

ポイントが貯まれば商品券・航空券と交換したり、店舗によっては現金と同様に利用できることもあります。

クレジットカードを上手に使えば、ポイントだけで実質無料の0円旅行を楽しむこともできますよ。

3. 国際ブランド

Hikaru

意識しないと気づかないですが、クレジットカードはどこでも使えるわけではなく、加盟店でなければ利用できません。

国際ブランドなら加盟店が多く、使える場所が多いので、初めに持つ人におすすめです。

有名な国際ブランドといえば、以下の3つの名前があがります。

- JCB

- VISA

- MasterCard

上記の3つのブランドなら、だいたいどこののお店でも利用できます。

また国際ブランドは年会費無料のカードも多いので、おすすめされることが多いです。

新卒社会人におすすめのクレジットカード Top3

それでは、上記のおすすめポイントを踏まえた上で、新卒社会人におすすめのクレジットカードをご紹介します。

新卒社会人におすすめのクレジットカードは、以下の3つです。

どれも年会費がかからずポイントの還元率が高いクレジットカードです。

どのクレジットカードもあなたの持ちたい条件に当てはまって「どれでもいいな」「選べない」と思うなら、フィーリングで決めちゃいましょう。

それでは以下で、具体的な特徴を紹介していきます。

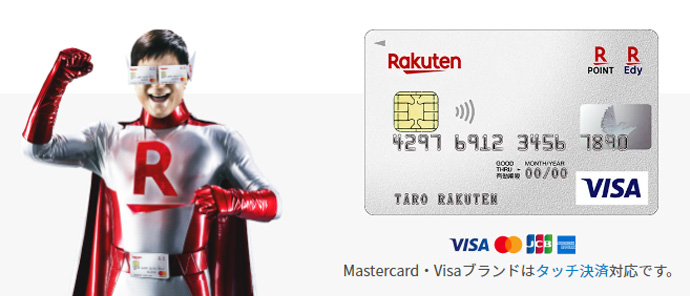

1位 楽天カード

| 年会費 | 永年無料 |

| 年会費(2年目以降) | 永年無料 |

| 基本還元率 | 1%〜3%(※条件あり)100円/1pt |

| 入会特典 | 8,000ポイント(※条件あり) |

| 国際ブランド | VISA , JCB , MasterCard , American Express |

| 電子マネー | 楽天Edy |

| ETC年会費 | 550円(税込) |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 |

| 発行スピード | 最短一週間 |

| ポイント名 | 楽天ポイント |

楽天市場でのショッピングを常用している人は楽天カードがおすすめです。

楽天市場の引き落としを楽天カード経由にするだけで、楽天ポイントの貯まる倍率(楽天SPU!)があがります。

さらに電気や格安SIMなども楽天を利用しているなら、その引き落とし先をカードにするだけで、さらにポイントが貯まります。

これを楽天経済圏といって、年間でポイントを数万円ためて旅行へいくかたも多いようです。

デメリットも特にないので、楽天市場を利用する方は、楽天カードで間違いありません。

楽天ゴールドカードもおすすめ

楽天ゴールドカードはほかのゴールドカードの中でも年会費が安く、手軽に持てるのがメリットです。

ゴールドカードの年会費の相場は1万円ほどですが、楽天ゴールドカードは2,200円と破格なため、楽天カードからそのままグレードアップするのがおすすめです。

比較するとこんなかんじ!

| 楽天カード |

楽天ゴールドカード |

|

| 年会費 | 永年無料 | 2,200円(税込) |

| 年会費(2年目以降) | 永年無料 | 2,200円(税込) |

| 基本還元率 | 1%〜3%(※条件あり) 100円/1pt | 1%〜4%(※条件あり) 100円/1pt |

| 入会特典 | 8,000ポイント(※条件あり) | 航空ラウンジサービス トラベルデスクサービス |

| 国際ブランド | VISA , JCB , MasterCard , American Express | VISA , JCB , MasterCard |

| 電子マネー | 楽天Edy | 楽天Edy |

| ETC会費 | 550円(税込) | 永年無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 | 海外旅行傷害保険:最高2,000万円 |

| 発行スピード | 最短一週間 | 約一週間 |

| ポイント名 | 楽天ポイント | 楽天ポイント |

また楽天ゴールドカードにすると楽天SPUの倍率が4倍になるため、「楽天経済圏で生活している」もしくは「これから楽天市場や楽天モバイルを使う予定」という方は、楽天ゴールドカードを持たないと損をします。

「楽天ゴールドカード×楽天経済圏」で、クレジットカードの年会費だけでなく電気代や水道代を支払っている方もいるからです。

楽天ゴールドカードのデメリットをあげるなら、カードブランドでAmerican Expressを選択できなくなることですが、ほか3つの国際ブランドが利用できれば大きなデメリットにはなりません。

楽天ゴールドカードへのアップグレードを考えている方は、楽天カードから利用するのがおすすめです。

2位 三井住友カード(NL)

| 年会費 | 永年無料 |

| 年会費(2年目以降) | 永年無料 |

| 基本還元率 | 0.5%〜5%(※条件あり)200円/1pt |

| 入会特典 | 最大5,000円相当プレゼント(※条件あり) |

| 国際ブランド | VISA , MasterCard |

| 電子マネー | Google Pay , Apple Pay , iD , WAON , PiTaPa |

| ETC年会費 | 永年無料 |

| 付帯保険 | 海外旅行障害保険:最高2,000万円 |

| 発行スピード | 最短5分 |

| ポイント名 | Vポイント |

※三井住友カードナンバーレスを、三井住友カード(NL)と表記しています。

三井住友カード(NL)は「いま風」のかっこいいクレジットカードで、具体的には以下の特徴があります。

- カード番号が印字されていないので、番号の盗み見の心配がない

- アプリと連携しており、カードの利用履歴がすぐに確認できる

- カード番号はアプリ内でコピーできて、ネットショッピングがスムーズ

- ポイント(Vポイント)は1ポイント=1円としてお買い物に利用できる

- コンビニとマクドナルドでの利用時は、ポイントが+2%還元(※)

- VISAタッチ決済・MasterCardコンタクトレスの利用で、最大5%還元

シンプルでかっこいいデザインに加えて、あふれるほどの特典がついていて、年会費が無料という恐ろしいクレジットカードです。

キャッシュレスやアプリ決済が進んでいる現代社会に特化した、使いやすいクレジットカードです。

※対象のコンビニは「セブンイレブン、FamilyMart、ローソン」の3社です。

3位 エポスカード

| 年会費 | 永年無料 |

| 年会費(2年目以降) | 永年無料 |

| 基本還元率 | 0.5% 200円/1pt |

| 入会特典 | 2,000ポイント |

| 国際ブランド | VISA |

| 電子マネー | 楽天Edy , Google Pay . Apple Pay , au Pay , etc. |

| ETC年会費 | 無料 |

| 付帯保険 | 海外旅行障害保険:最高500万円 |

| 発行スピード | 最短即日発行(※店頭受取のみ) |

| ポイント名 | エポスポイント |

エポスカードは即日発行が可能なカードです。

Webで申し込みして審査結果がわかり次第、対象の店舗へいけばすぐにクレジットカードを受け取れます。

エポスカードはレストランや居酒屋、カフェ、美容院など複数のジャンルの、全国10,000以上の店舗で優待をうけることができます。

優待を受けられる店舗の一部を、以下で紹介します。

- 魚民

- 白木屋

- 笑笑

- APA HOTEL

- BIG ECHO

- HIS

- カラオケ館

- Times

また年4回ある「マルコとマルオの7日間」期間中、マルイでのショッピングでカードを利用すると「10%オフ」というキャンペーンもあります。

エポスカードは使う人が得するカードです。

よく利用する店舗が優待の対象なら、エポスカードを利用することをおすすめします。

※優待の対象店舗を確認したい方は、以下の「詳細」から確認できます。

クレジットカードの3つの注意点と正しい使い方

クレジットカードを初めて使う方新卒社会人へ、注意点があります。

クレジットカード決済は負債です。

なのでクレジットカードは使い方を間違えると、後々になって支払いできないほど使ってしまうという事例も少なくありません。

これだけ聞くと怖く感じるかもしれませんが、間違った使い方をしなければ大丈夫です。

具体的には以下の点に注意しましょう。

- 使用限度額を決める

- リボ払いは極力利用しない

- 支払い口座にお金を入れておく

とりあえず上記の3点について理解しておけば、大きな問題になることはありません。

それでは見ていきましょう。

1. 利用限度額を決める

Hikaru

カード会社はクレジットカードを使って支払いをしてもらいたいので、使いたいだけお金を使わせてくれます。

現金が減らないため、クレジットカードを慣れていない新卒の人はどんどん遊びに使って、翌月(または翌々月)に20万円の請求がきて「払えない..。」という失敗談もよくある話です。

そこでクレジットカードには利用限度額というものが設定できます。

上記では少し脅してしまいましたが、新卒の人がクレジットカードをつくれば、利用限度額は自動的に10-20万円ほどに設定されます。(返済能力があまりないと判断されるためです。)

クレジットカードは見えないお金が動くため、利用限度額を把握して上手にお買い物をしましょう。

心配な方は利用限度額を自分で低めに設定することがおすすめです。

2. リボ払いは極力利用しない

Hikaru

そもそもリボ払いとは「いくら使っても毎月の返済金額を一定にする」という仕組みのことをいいます。

毎月の出費は少なく見えますが、支払いをどんどん後に繰り越していることになっており、使っている分支払うことには変わりません。

むしろ、繰り越しているお金には利息がつくため、支払いが遅くなるほど返済金額が膨れ上がることになります。

大きい金額をカードで支払う場合は、分割払いか両親に相談するのがいいでしょう。

3. 支払い口座にお金を入れておく

Hikaru

給料の振り込み口座と同じにしておくのがおすすめです。

支払口座に預金残高がなく期限までに支払いができないと、クレジットカードヒストリー(以下、クレヒス)に傷がついてしまいます。

クレヒスに傷がつくとカード会社から「返済しないかもしれない」と判断され、信用をなくしてしまいます。

カード会社から信用がなくなると、以下のデメリットがあります。

- 次のクレジットカードをつくる審査が通りにくくなる

- カードローンを組めなくなる

カードローンが組めなくなると、車や住宅ローンの申し込みが通らない可能性もあります。

「本当はお金があるのに、引き落とし口座にお金を入れなかった」という、小さなミスでクレヒスを失わないように気をつけましょう。

クレジットカードでよくある7つの疑問

お金の管理が初めて新卒社会人がクレジットカードをつくるなら、疑問や不安は絶えないですよね。

そこでよくある疑問7つを、以下にまとめました。

- カードはいつから作れるの?

- 年収欄は何を書けばいいの?

- 限度額を超過するとどうなる?

- 限度額はどうやって増やすの?

- クレジットカードは複数持てる?

- 審査に落ちたらカードを作れない?

- 新卒でクレジットカードは持つべき?

せっかく働いて稼いだお金をムダにしたくないですよね。

クレジットカードを持つなら不安をなくして、失敗しない対策もしましょう。

それでは順番に説明していきます。

1. カードはいつから作れるの?

Hikaru

しかし、他にも2つだけ申し込み条件があります。

- 18歳以上でも未成年なら親権者の同意が必要

- 職についており、安定した収入が見込めること

職についているというのは、パートやアルバイトでも審査には問題ありません。

また学生の場合は当然収入が無いため、親の同意さえあれば申込みが可能です。

基本的に新卒社会人の人は、申し込み資格があると思っていれば間違いありません。

2. 年収欄は何を書けばいいの?

Hikaru

会社名も記入するため、よほどのことが無い限り大雑把な計算でも問題ありません。

例えば、募集要項のときに「月収20万円」と説明されていた場合で計算します。

20万円 × 12ヶ月 = 240万円

税金で引かれる分や残業やボーナスで増える分は特に計算する必要はなく、これくらいざっくりした計算で大丈夫です。

カード会社としては最低限安定した収入があればカードを利用してもらいたので、ある程度の誤差は許容してもらえますよ。

3. 限度額を超過するとどうなる?

Hikaru

罰則などは特にないので、毎月利用限度額までクレジットカードを利用しても問題ありません。

しかし、クレジットカードは手元に現金がなくても買い物ができてしまうので、ついつい買いすぎてしまうことがありますよね。

もしそうなら「今月は使いすぎたんだ」と、お金の管理を改める必要があるかもしれません。

クレジットカードの利用限度額は、カード会社と利用者、双方にとっての予防線です。

払えるギリギリで設定するのではなく、余裕を持った設定をするのがいいでしょう。

4. 限度額はどうやって増やすの?

Hikaru

カード会社からの信用を得ていれば、利用限度額は簡単に増やせます。

逆にカード会社から信用がなく、利用限度額の申請に通らないパターンは以下の場合が考えられます。

- 過去に支払い未納や延滞があった

- クレジットカードの利用経験が浅い

クレジットカードを持ってすぐならクレヒスに傷がついていることはありませんが、逆にこれから支払っていく信用も0の状態なので、すぐには上げられないと思います。

まずは1年〜2年ほど使って、利用金額をきっちり返済しましょう。

利用限度額を増やす場合は、カード会社のコールセンターへ電話するか、カード会社の会員専用Webサイトから申し込みましょう。

5. クレジットカードは複数持てる?

Hikaru

クレジットカードをたくさん持ちたい場合は、何枚でも申請して持つことができます。

複数持ちする場合は以下の持ち方があります。

- 優待が受けられる店舗を増やす

- よく利用する店舗でポイント還元率が高い

- 同じ種類のカードでカードブランドを分ける

- カードが使えなくなったときの予備としてつくる

クレジットカードを複数持つ場合は使い分けが重要です。

効率よくポイントを貯めて、無料の恩恵を受けまくりましょう。

しかし新卒で複数のクレジットカードを持つ場合は、年会費が無料のカードを選ぶのは鉄則です。

6. 審査に落ちたらカードを作れない?

Hikaru

しかし、落ちた原因がわからないと、再度審査に落ちることになります。

審査に落ちる原因は、以下の条件が考えられます。

- 返済能力が少ないと判断される

- すでに多重債務を抱えている

- 過去に金融事故を起こしている

- 利用実績がない

- 申込書類に不備がある

申請書類の不備など身に覚えがある場合は、すぐに修正すれば審査に通る可能性はあります。

しかし、借金をしていたり金融事故を起こしてる場合は再申請しても通りません。

再申請する場合は、原因を把握してからにしましょう。

7. 新卒でクレジットカードは持つべき?

Hikaru

なぜなら、転職活動中やフリーランスとして独立したときに、クレジットカードがあると便利だからです。

新卒のみなさんに転職や独立の話をするのも変ですが、不景気で会社が潰れたり、スキルアップを目指す人が増えて転職が当たり前の時代になりました。

転職をするときには初期投資や引っ越しなど、まとまったお金が必要になりますよね。

そんなときにクレジットカードを持っておらず、いまから作ろうとしても収入が安定していない状態でカードの審査は通りにくいです。

なので審査が有利で特典もたくさんある新卒のうちに、クレジットカードを作っておくのがおすすめですよ。

まとめ|新卒は特典もあってクレジットカードをつくるチャンス!作れるときに作ろう!

この記事では、新卒社会人がクレジットカードを持つべき理由について紹介しました。

クレジットカードは持っているとなにかと便利です。

ネットショッピングや急な出費のときでも役に立ちます。

しかし、年齢を重ねるごとにクレジットカードは作りにくくなるため、作れるときに作っておくのがおすすめです。

最後に新卒社会人におすすめの厳選クレジットカードを3つ紹介します。

| 年会費 | 年会費 (2年目以降) |

基本還元率 | 入会特典 | 国際ブランド | 電子マネー | ETC会費 | 付帯保険 | 発行スピード | ポイント名 | |

| 楽天カード |

永年無料 | 永年無料 | 1%~3% 100円/1pt (※条件あり) |

8,000ポイント (※条件あり) |

VISA JCB MasterCard American Express |

楽天Edy | 550円 (税込) |

海外旅行傷害保険 最高2,000万円 |

最短1週間 | 楽天ポイント |

| 楽天ゴールドカード |

2,200円 (税込) |

2,200円 (税込) |

1%〜4% 100円/1pt (※条件あり) |

空港ラウンジサービス トラベルデスクサービス |

VISA JCB MasterCard |

楽天Edy | 永年無料 | 海外旅行傷害保険 最高2,000万円 |

最短1週間 | 楽天ポイント |

| 三井住友カード(NL) |

永年無料 | 永年無料 | 0.5%〜5% 200円/1pt (※条件あり) |

最大5,000相当ポイント (※条件あり) |

VISA MasterCard |

Google Pay Apple Pay iD WAON PiTaPa |

無料 | 海外旅行傷害保険 最高2,000万円 |

最短5分 | Vポイント |

エポスカード |

永年無料 | 永年無料 | 0.5% 200円/1pt |

2,000ポイント | VISA | 楽天Edy Google Pay Apple Pay au Pay etc… |

無料 | 海外旅行傷害保険 最高500万円 |

最短即日発行 (※店頭受取のみ) |

エポスポイント |

新卒からゴールドカードを持ちたい場合は、年会費が破格な「楽天ゴールドカード」がおすすめです。

新卒のうちに無料で作れるカードを作って、クレジットカードの恩恵を受けましょう。

わたしは楽天で買物をするので、ポイントがお得な楽天カードを使用しています。